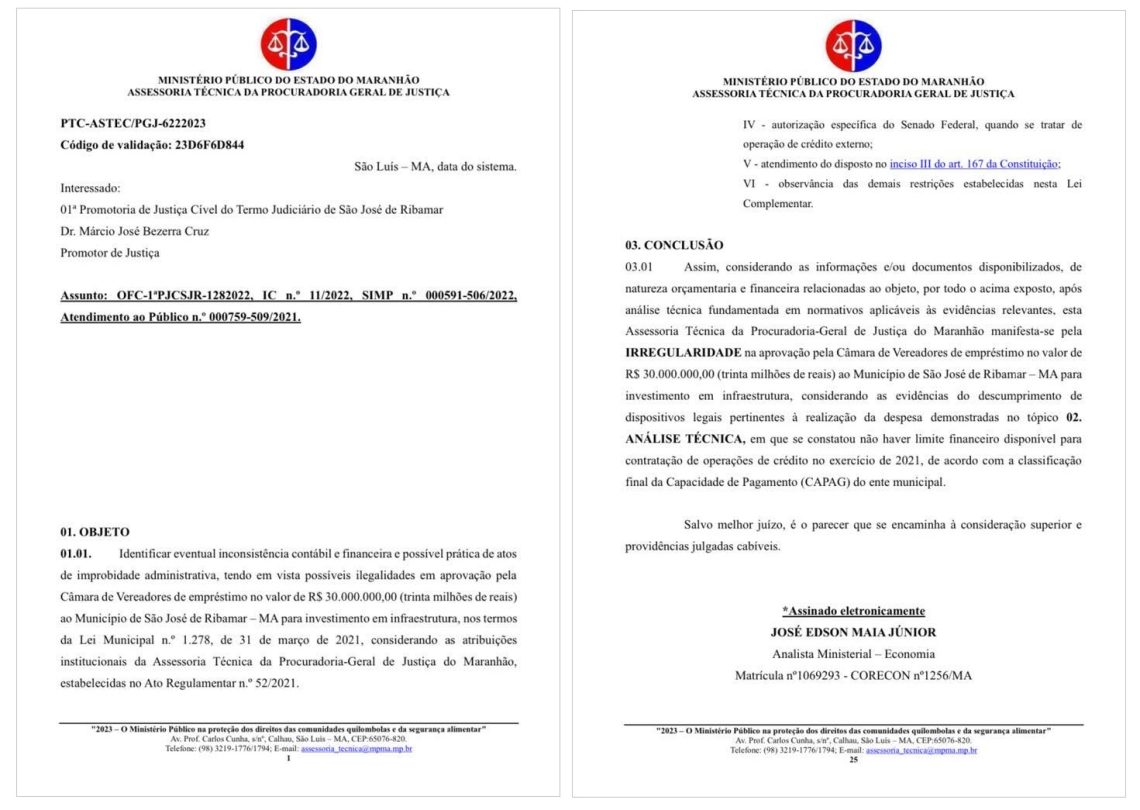

Um relatório técnico da Procuradoria-Geral de Justiça do Maranhão (PGE) apontou irregularidades significativas na aprovação de um empréstimo de R$ 30 milhões ao Município de São José de Ribamar. A operação, destinada para gastar em infraestrutura, foi considerada financeiramente inviável para o ano de 2021, conforme o Ministério Público do Maranhão.

A análise detalhada da Assessoria Técnica da PGE revelou que o município não possuía capacidade de pagamento suficiente para suportar o empréstimo. Segundo o relatório, a classificação final da Capacidade de Pagamento (CAPAG) do município foi do tipo “C”. Este indicador reflete uma limitação financeira que impede a contratação de novas operações de crédito.

Entre as principais irregularidades destacadas estão:

1. Capacidade de pagamento insuficiente: A análise técnica evidenciou que, com a classificação CAPAG tipo “C”, o município de São José de Ribamar não tinha limite financeiro disponível para a contratação do empréstimo de R$ 30 milhões em 2021.

2. Descumprimento de dispositivos legais: O relatório aponta diversas inconsistências em relação ao cumprimento dos dispositivos legais necessários para a realização da despesa. Foram identificadas falhas na apresentação dos demonstrativos da Receita Corrente Líquida e outras obrigações financeiras do município.

3. Falta de pareceres técnicos e jurídicos: A análise destacou a ausência de pareceres técnicos e jurídicos que demonstrem a relação custo-benefício e o interesse econômico e social da operação de crédito.

A situação coloca em xeque a decisão da Câmara de Vereadores de São José de Ribamar, que aprovou a operação de crédito em março de 2021, através da Lei Municipal nº 1.278. A medida autorizava o poder executivo municipal a contratar o empréstimo junto à Caixa Econômica Federal, com ou sem garantia da União.

Diante das evidências de irregularidades, o parecer técnico da PGE recomenda a consideração superior e a adoção das providências cabíveis para tratar das ilegalidades identificadas. A conclusão do relatório enfatiza a necessidade de revisões e possíveis ações para corrigir os procedimentos administrativos e financeiros adotados pelo município